di Maurizio Milano

Dopo 10 anni dall’inizio della peggiore crisi finanziaria ed economica del dopoguerra, e dopo 6 anni ininterrotti di governi “tecnici”, gl’italiani sono finalmente chiamati a esprimersi sui programmi elettorali degli schieramenti politici. L’assenza di un’analisi lucida della situazione e dei vincoli entro cui muoversi rischia però di rendere lettera morta anche le intenzioni migliori. Concentrando l’attenzione sugli aspetti economici-finanziari, il focus dovrebbe riguardare lo stato delle finanze pubbliche, di cui si sente parlare troppo poco, quasi che la crisi dei debiti sovrani che ha colpito l’Italia assieme a Grecia, Irlanda, Portogallo e Spagna nel 2011-2012, si sia magicamente risolta. Non è così.

Come risulta dal Rapporto sul debito pubblico 2016 del ministero dell’Economia e delle Finanze, il costo annuo del “servizio del debito”, ovvero il gravame degl’interessi passivi sul debito pubblico, nel 2016 ammontava a circa 66 miliardi di euro, pari al 3,9% del Pil, su un monte-debito di 2.218 miliardi di euro, ovvero il 132% del Pil (nel 2007, in epoca pre-crisi, era circa il 100%). Una zavorra pesante per il “sistema Paese”, anche se gl’interessi sono molto inferiori a quanto occorrerebbe sborsare se i rendimenti dei titoli governativi non fossero gestiti “politicamente” dalla Banca Centrale Europea (BCE). Basti pensare che i titoli italiani fino a due o a tre anni di scadenza hanno addirittura un rendimento negativo e sul decennale il rendimento è di un modesto 2% circa. Prima dell’intervento sui mercati della BCE (dal luglio 2012) il servizio sul debito ammontava infatti a circa 83 miliardi di euro annui: 17 miliardi in meno all’anno sono un bel sollievo per i conti pubblici. Per di più tenendo conto che il rapporto debito/pil corrente è più elevato di quello registrato nell’estate 2011 (132% contro 116,5%), quando massicce vendite di BTP, i Buoni del Tesoro Poliennali, sui mercati portarono il rendimento del decennale oltre il 7% e alla caduta del governo retto dal Silvio Berlusconi.

È del tutto evidente che i rendimenti attuali dei BTP italiani non remunerano il rischio e che la situazione di tranquillità è dovuta esclusivamente all’ombrello protettivo della BCE, che ha consentito negli ultimi anni di stabilizzare il debito pubblico, ancorché su livelli monstre. Dal marzo 2018, tuttavia, gli acquisti di titoli pubblici dell’area euro passeranno dagli attuali 60 miliardi di euro al mese a 30 e il programma di easing quantitativo potrebbe concludersi a settembre. Anche se la BCE manterrà tassi bassi e ampia liquidità per lungo tempo, è chiaro che i Paesi più indebitati, come l’Italia, potrebbero soffrirne.

Il tema dei debiti pubblici fuori controllo affligge comunque non solo il nostro Paese, ma la quasi totalità dei Paesi occidentali, oltre a Giappone e Cina. Siccome i default avrebbero costi sociali troppo elevati, le Banche Centrali di tutto il mondo stanno acquistando massicciamente i titoli del debito dei rispettivi Paesi, in modo da comprimerne artificialmente i rendimenti, abbassando così il costo del servizio del debito; l’altra intenzione delle Banche Centrali è quella di far salire il tasso d’inflazione, in genere verso l’obiettivo del 2% annuo. Con rendimenti nominali schiacciati verso lo zero e un’inflazione al 2% si avrebbe un rendimento reale negativo di circa il 2%: in un decennio di tassi a zero, l’ammontare del debito si abbatterebbe in termini reali, coeteris paribus, di circa un quinto, a cui farebbe fronte un’analoga contrazione della ricchezza finanziaria reale dei creditori. L’uscita inflazionistica dalle crisi del debito è un gigantesco, ancorché subdolo, trasferimento di ricchezza dai risparmiatori/creditori ai debitori, in primis gli Stati nazionali: così le formiche finanziano, senza neppure rendersene conto, le cicale.

Un altro elemento da tenere in considerazione è lo sbilancio dei saldi commerciali e finanziari del “sistema Italia” nei confronti del resto dell’eurozona: dai dati del sistema Target2 ‒ il sistema di pagamento che consente il trasferimento di moneta tra le banche dell’Unione Europea in tempo reale ‒ risulta che la Banca Centrale italiana ha un deficit netto nei confronti della BCE di 360 miliardi di euro, che andrebbe saldato, almeno in parte, in caso di uscita unilaterale dell’Italia dall’euro.

Con la perdita dello scudo BCE, i rendimenti dei titoli di Stato italiani schizzerebbero poi alle stelle, portando l’onere del servizio del debito a livelli insostenibili. Le conseguenze sarebbero una nuova e immediata crisi finanziaria ed economica, con costi sociali altissimi.

Dati i vincoli, che fare, dunque? Gl’interventi imprescindibili sono almeno due:

1) Tagliare drasticamente l’imposizione fiscale.

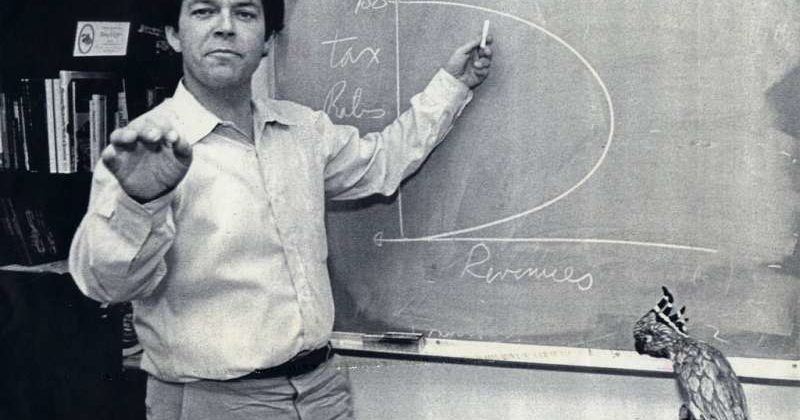

Per il meccanismo descritto dalla cosiddetta “curva di Laffer” (dal nome dell’economista statunitense Arthur Laffer), il gettito fiscale sale in modo decrescente all’aumento dell’imposizione fiscale a causa degli effetti depressivi delle tasse sull’attività economica, per cui un forte taglio del peso fiscale in presenza di tasse molto elevate fornirebbe un impulso positivo più che proporzionale all’economia, consentendo un automatico assorbimento di una parte del mancato gettito fiscale. Negli Stati Uniti d’America, per esempio, è stato stimato che il taglio fiscale appena approvato dal Congresso federale di 1.500 miliardi di dollari in 10 anni, si auto-finanzierà per il 27% circa grazie alla maggior crescita economica indotta dalla riduzione dell’imposizione fiscale. Il deficit tuttavia ‒ anche se in misura inferiore alla riduzione fiscale ‒ inevitabilmente crescerebbe: una strada non percorribile sic et sempliciter dall’Italia, visto lo stato delle finanze pubbliche sopra delineato. Oltre al taglio delle tasse occorre quindi contestualmente:

2) Tagliare drasticamente la spesa pubblica.

Molti capitoli di spesa sono difficilmente comprimibili e l’invecchiamento della popolazione insieme alla denatalità comporta costi fissi di previdenza, sanità e assistenza in salita per i prossimi lustri, con un’incidenza crescente su una popolazione in età lavorativa in costante contrazione, a causa dell’inverno demografico. Ciononostante, qualche decina di miliardi di euro all’anno di tagli sono un obiettivo realistico, a fronte di una spesa pubblica enorme pari a circa 852 miliardi nel 2017, cioè il 51% del Pil. Tra l’altro prevalentemente per far fronte a spese correnti, neppure per investimenti.

Chiudere un poco i rubinetti avrebbe poi l’effetto virtuoso di contribuire alla riduzione del perimetro dell’interventismo pubblico e quindi ostacolerebbe anche le lobby specializzate nella spartizione clientelare delle entrate pubbliche. Una famiglia in difficoltà interviene sempre sul taglio di costi e sprechi, non si capisce perché la stessa diligenza del buon padre di famiglia non debba applicarsi anche a chi governa la cosa pubblica.

Le cure dimagranti, si sa, non sono uno strumento per acquisire consenso e non sono mai facili da attuare; per di più dopo 50 anni di politiche di finanza allegra all’insegna del deficit spending e in un contesto demografico sfavorevole. Non ci sono però scorciatoie, pena la perdita di ogni ulteriore residuo di sovranità nazionale. Chi annega nei debiti è infatti alla mercé dei creditori: qualsiasi futuro governo italiano sarà facilmente ricattabile dalle nomenklature europee, come insegna il “golpe” che ha affossato il quarto governo Berlusconi nel novembre 2011. La storia potrebbe ripetersi: se vogliamo davvero “più Italia” occorre quindi invertire la tendenza, subito. L’alternativa è la sudditanza e il declino.