Il mondo sta vivendo un incubo collettivo: crollano le Borse, l’economia si ferma, la salute è minacciata e la libertà sempre più compressa. Fino a un mese fa, anche dopo la notizia della diffusione del coronavirus in Cina, le Borse mondiali continuavano a registrare nuovi record ogni settimana, e il male appariva lontano e contenibile. Di conseguenza non sono state prese misure adeguate per contrastarne la diffusione nella fase iniziale. Non dimenticando, comunque, che la principale responsabilità va addebitata al Partito Comunista Cinese, che prima ha cercato di nascondere e di minimizzare i rischi e poi è ricorso alla repressione. Un atteggiamento, mutatis mutandis, seguito anche da molti altri Paesi nel mondo, con poche lodevole eccezioni ‒ come Singapore, Taiwan e Corea del Sud ‒, che hanno saputo coniugare la giusta prudenza nel contenimento con la preservazione degli spazi di libertà, anche economica.

Il tracollo finanziario

Tutto comincia con il crash dei mercati finanziari: occorre però contestualizzare, pena leggere le discese violente di queste settimane come una reazione emotiva e quindi eccessiva. A partire dalla primavera 2009 decine di migliaia di miliardi di dollari sono stati “creati” ex-nihilo dalla Federal Reservestatunitense, dalla Banca Centrale Europea, dalla Banca del Giappone e dalla People’s Bank of China, per citare solo le principali autorità monetarie mondiali (circa 40 mila miliardi in dollari statunitensi nel mondo). Questo fiume di denaro “gratis” ha spinto artificialmente all’insù le quotazioni azionarie e obbligazionarie in giro per il mondo, creando quel fenomeno che la Scuola austriaca dell’economia chiama asset inflation (cfr. grafico). Il mondo si è svegliato, bruscamente. La recente distruzione di migliaia di miliardi di dollari sui mercati in poche settimane è anzitutto, anche se non solo, il risultato dello scoppio improvviso di una gigantesca bolla finanziaria creata dalla droga monetaria, l’implosione di un castello di carte. Un traumatico “ritorno al reale”, quindi, in cui il coronavirus ha avuto il ruolo del “cigno nero”, per dirla con l’ex trader e matematico-finanziario Nassim Nicholas Taleb, ovvero uno di quegli eventi imprevisti e imprevedibili che provocano tracolli improvvisi sui mercati finanziari: in specie, va sottolineato, quando questi sono particolarmente sopravvalutati e quindi intrinsecamente fragili.

Liquidità generata dal nulla

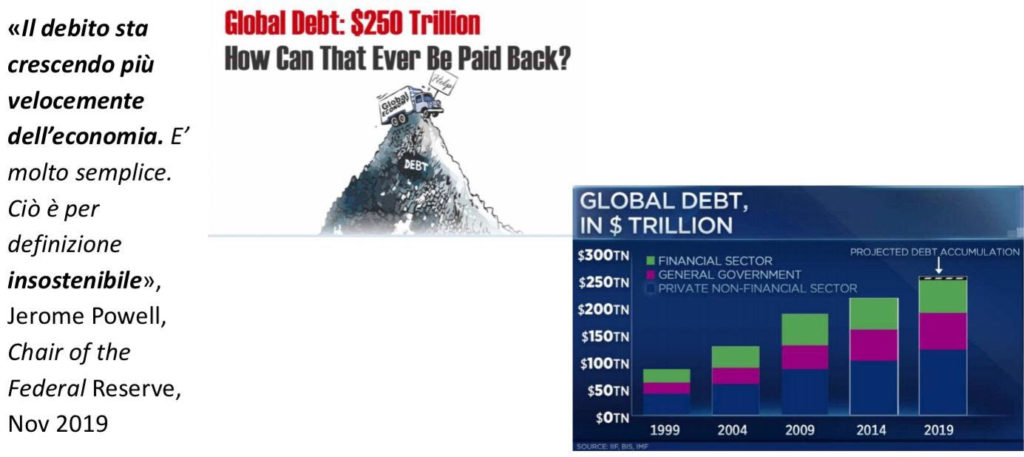

Oltre al tracollo azionario si è riproposto prepotentemente anche il tema del rischio di sostenibilità del debito, sia di singoli emittenti privati sia a livello di Stati sovrani come l’Italia. A partire dalla grande crisi finanziaria del 2007-2009, la mole dei debiti pubblici e privati nel mondo è cresciuta a livelli spaventosi, arrivando a circa 250 mila miliardi di dollari, su livelli e con dinamiche sempre più disallineate rispetto alla crescita economica reale. La liquidità a costo zero immessa nei circuiti finanziari dalle Banche Centrali ha disincentivato il risparmio a favore dell’azzardo morale, della speculazione finanziaria e dell’indebitamento (cfr. grafico). Basti pensare alla presenza nel mondo, alla vigilia della crisi, di circa 16 mila miliardi (controvalore in dollari statunitensi) di titoli obbligazionari con rendimento nullo o negativo. Un forte rallentamento o addirittura una recessione dell’economia mondiale renderà a rischio la solvibilità di molti debiti in circolazione. Ciò spiega le tensioni violente sui debiti pubblici estremamente elevati come quello italiano e sui debiti corporate high yield, cioè quelli emessi da debitori privati con basso standing creditizio.

Ciò sta costringendo e costringerà le Banche Centrali ad agire ancora di più sulla leva finanziaria, iniettando altre migliaia di miliardi di dollari di liquidità generata ex nihilo, per comprimere in ogni modo i rendimenti obbligazionari verso il basso, per rendere così i debiti più sostenibili ed evitare un’implosione del sistema finanziario. In altre parole la gravità della situazione costringe di fatto le autorità monetarie a proseguire ad oltranza, anzi a rafforzare, quelle politiche monetarie poco ortodosse che sono la principale causa dell’asset inflation.

Pesanti conseguenze economiche

Ma se i danni sui mercati finanziari si potranno in qualche modo arginare, sul sistema economico le conseguenze saranno pesanti e incideranno negativamente per anni a venire. E riguardano il lato dell’offerta, cioè i danni alla capacità di produzione e distribuzione (la cosiddetta supply-chain disruption), su cui la liquidità può molto poco. Non tutti i comparti produttivi saranno certamente colpiti così duramente come il turismo, i trasporti, l’agro-alimentare, la ristorazione e in genere tutte quelle realtà imprenditoriali già marginali a rischio di collasso nel giro di pochi mesi. Tutti i settori, e tutti noi, per lo meno come contribuenti, pagheremo sicuramente un conto molto salato, per diversi anni a venire. Anche perché una delle “risposte” che viene data in tutto il mondo per gestire l’emergenza è quella di aumentare enormemente la spesa pubblica, facendo crescere il deficit e il debito, in un contesto di PIL in forte decrescita, che porta quindi i parametri di stabilità finanziaria su massimi storici in termini di criticità per molti stati, tra cui certamente l’Italia. La rete protettiva stesa dalla Banca Centrale Europea e dalle altre principali Banche Centrali mondiali contribuirà nel breve a puntellare il sistema finanziario, continuando però ad andare nella direzione di gonfiare sempre più i propri bilanci, e quindi la “carta” in circolazione, quindi accrescendo vieppiù quegli squilibri strutturali che sono all’origine dei cicli economici e finanziari esasperati degli ultimi 20 anni: cicli di boom&bust, crescita forte e collasso, così li chiama la Scuola austriaca dell’economia. La bolla che è scoppiata nelle ultime settimane è la quarta a partire dall’anno 2000, in soli 20 anni, una frequenza inaudita nella storia economico-finanziaria, sintomo di squilibri strutturali profondi.

Le iniezioni di liquidità sono un male

Al di là delle soluzioni tampone, quindi, la lezione da trarre dalla crisi in corso sarebbe quella di abbandonare una volta per tutte l’idea che le iniezioni di liquidità siano la panacea per tutti i mali finanziari ed economici, perché le Banche Centrali non sono onnipotenti, non possono stampare beni e servizi né produrre faustianamente dal nulla ricchezza reale. Così come la radicata convinzione che sia lo stato il motore della crescita grazie a politiche di bilancio in deficit, che altro non è che ipotecare il futuro sottraendo risorse ai privati, asservendo a un macigno di debiti crescenti i contribuenti presenti e le future generazioni.Il debito è il “denaro dello schiavo”, dice un proverbio, non già la “ricchezza del debitore”, famiglia, impresa o stato che sia.

Il rischio, purtroppo, è che ancora una volta si punterà tutto sulla liquidità e sull’ampliamento del debito pubblico, col corollario dell’incremento della pressione fiscale, a scapito della già asfittica produttività del nostro sistema economico. Per di più, il clima di panico generalizzato che è stato creato da un’informazione caotica e da interventi governativi privi di strategia di lungo periodo è funzionale a una spinta verso il dirigismo e l’accentramento delle politiche economiche, sanitarie, sociali nelle mani del governo centrale, a detrimento di quel principio di sussidiarietà che è uno dei cardini della dottrina sociale della Chiesa. L’opinione pubblica, quando ha paura, cerca sicurezza, a tutti i costi, perdita di libertà compresa. E passata questa emergenza ce ne saranno altre, tipo la cosiddetta emergenza climatica, e quindi gli spazi di libertà perduti non saranno facilmente recuperabili.

La prudenza è una virtù cardinale, il panico no. Occorre equilibrio per contemperare l’imprescindibile tutela di un bene primario qual è la salute con l’esigenza vitale di mantenere in piedi il paese, economicamente e moralmente, anche alla luce delle difficili sfide che ci attenderanno passata la fase acuta della crisi.

Martedì, 24 marzo 2020