di Maurizio Milano, 26 gennaio 2017

A uno sguardo superficiale, il nesso tra sostenibilità del sistema pensionistico e dinamiche demografiche può sfuggire. D’altronde, si dirà, se la pensione futura è la capitalizzazione ‒ in linea con l’evoluzione quinquennale del prodotto interno lordo (Pil) del Paese ‒ dei contributi versati da una persona nell’arco della propria vita lavorativa, trasformati in rendita vitalizia in base alle aspettative di vita al momento del pensionamento, il bilancio entrate-uscite sarà automaticamente in pareggio. In un sistema “contributivo” puro, l’equilibrio a livello aggregato sarebbe quindi assicurato, indipendentemente da considerazioni demografiche. In realtà, però, il sistema pensionistico italiano è ancora prevalentemente “retributivo”, cioè “a ripartizione”: le pensioni erogate ogni mese sono cioè coperte dai contributi versati da chi ancora lavora, cosicché un andamento demografico sfavorevole può squilibrare il sistema. Fattori di squilibrio sono, in particolare, l’allungamento della speranza di vita, l’ingresso negli schemi pensionistici di un numero crescente di persone, la contrazione del numero di persone in età lavorativa (dette PEL) che versano i contributi con i quali vengono pagate, mese per mese, le pensioni.

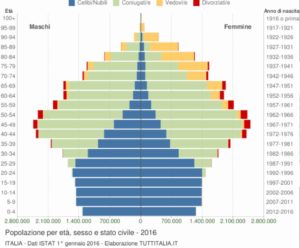

La piramide demografica italiana indica un invecchiamento drammatico della popolazione, con un triste record condiviso con altri Paesi anch’essi afflitti dal cosiddetto “inverno demografico” quali Giappone, Russia, Grecia e Germania. Non solo in questo Paesi l’età media dei cittadini si aggira ormai sui 45 anni, ma stanno anche aumentando le aspettative medie di vita, salite in Italia a 83 anni. La popolazione anziana rappresenta già il 22% di quella totale e potrebbe salire al 34% nel 2050. Per di più, la base della piramide è in forte contrazione, a causa del bassissimo tasso di fertilità del nostro Paese, pari a circa 1,4 figli per donna, molto al di sotto del “tasso di sostituzione” del 2,1 necessario per mantenere la popolazione stabile. Più che una “piramide”, la struttura demografica italiana assomiglia infatti a un “fungo”, con un gambo esile e una grande testa. Se la testa dev’essere sorretta dal gambo, cioè se le pensioni devono essere pagate da chi lavora, è evidente che il crescere del numero di pensionati per busta-paga rappresenti un fattore di squilibrio importante: ogni cento persone in età lavorativa, vi sono oggi 37 anziani e nel 2050 ve ne saranno 60. Negli anni a venire, infatti, inizieranno a godere della pensione anche i primi baby boomer, ovvero i nati tra il 1945 e il 1964, non compensati da un equivalente ingresso nel modo del lavoro di nuove leve a causa della denatalità dei decenni scorsi: è del tutto evidente come la piramide-fungo rischi seriamente d’implodere.

La piramide demografica italiana indica un invecchiamento drammatico della popolazione, con un triste record condiviso con altri Paesi anch’essi afflitti dal cosiddetto “inverno demografico” quali Giappone, Russia, Grecia e Germania. Non solo in questo Paesi l’età media dei cittadini si aggira ormai sui 45 anni, ma stanno anche aumentando le aspettative medie di vita, salite in Italia a 83 anni. La popolazione anziana rappresenta già il 22% di quella totale e potrebbe salire al 34% nel 2050. Per di più, la base della piramide è in forte contrazione, a causa del bassissimo tasso di fertilità del nostro Paese, pari a circa 1,4 figli per donna, molto al di sotto del “tasso di sostituzione” del 2,1 necessario per mantenere la popolazione stabile. Più che una “piramide”, la struttura demografica italiana assomiglia infatti a un “fungo”, con un gambo esile e una grande testa. Se la testa dev’essere sorretta dal gambo, cioè se le pensioni devono essere pagate da chi lavora, è evidente che il crescere del numero di pensionati per busta-paga rappresenti un fattore di squilibrio importante: ogni cento persone in età lavorativa, vi sono oggi 37 anziani e nel 2050 ve ne saranno 60. Negli anni a venire, infatti, inizieranno a godere della pensione anche i primi baby boomer, ovvero i nati tra il 1945 e il 1964, non compensati da un equivalente ingresso nel modo del lavoro di nuove leve a causa della denatalità dei decenni scorsi: è del tutto evidente come la piramide-fungo rischi seriamente d’implodere.

E non ci si può illudere che incentivando i flussi migratori, anche clandestini, in ingresso nel nostro Paese si possa riportare in equilibrio la struttura demografica e pensionistica. I clandestini costano infatti al sistema del welfare italiano 4-5 miliardi l’anno e sarebbe davvero ingenuo pensare di trasformarli miracolosamente in contributi previdenziali a supporto dello scricchiolante sistema pensionistico italiano.

Per gli effetti di trascinamento che le tendenze demografiche attuali hanno, anche se la natalità dovesse per ipotesi riprendersi immediatamente, la situazione resterebbe critica, quando non addirittura peggiorasse, per alcuni lustri.

Lavorare fino alla soglia dei 70 anni, per di più con una pensione attesa in forte contrazione rispetto alle ultime buste-paga, non è certamente una prospettiva allettante.

Gli spazi d’intervento appaiono però davvero ridotti: la pressione fiscale è già altissima e non è possibile incrementarla ulteriormente se non si vuole portare al collasso il nostro sistema produttivo già poco competitivo; il debito pubblico è già su livelli monstre e non si può lasciarlo lievitare oltre se non si vuole correre il rischio di una crisi delle finanze pubbliche che porterebbe a tensioni sui tassi e alla conseguente impennata del costo annuo del servizio del debito (pari a 66 miliardi di euro); e il peso elevato della spese delle pensioni sul Pil (265 miliardi di euro per 16 milioni di persone, con una incidenza del 16% circa sul Pil) non può crescere ancora. L’unica alternativa perseguibile è dunque quella di risparmiare di più durante la vita lavorativa per finanziare una pensione privata a integrazione della pensione pubblica prevista in calo.

Il passaggio a un sistema contributivo puro, dove cioè le pensioni elargite rappresenterebbero la trasformazione in una rendita vitalizia del capitale accumulato nel corso della vita lavorativa, diviene quindi una necessità, ma in Italia si andrà a regime progressivamente nei prossimi decenni. Allora, più che parlare di quanti anni di contributi occorrono per andare in pensione, il focus dovrebbe essere a quale età diviene ragionevole andare in pensione per potere godere ‒ visti i contributi versati e l’aspettativa di vita ‒ di una pensione dignitosa, senza pesare sulla fiscalità generale.

L’Italia paga lo scotto di decenni di politiche pensionistiche folli, che hanno creato legioni di giovani pensionati con “diritti” acquisiti intoccabili, in cui i contributi versati rappresentano una quota modesta dei benefici ricevuti. Un sistema che ha potuto funzionare, con squilibri crescenti, solo fino a quando la demografia era favorevole e l’economia cresceva, in un contesto di debito pubblico sotto controllo. Ora siamo al redde rationem, con uno scenario completamente differente: l’invecchiamento demografico insieme alla denatalità, in un contesto economico asfittico e appesantito da un debito enorme, rappresenta un rischio di tenuta del sistema che nessun politico serio può sottostimare.

Visto che siamo in campagna elettorale giova ricordare che portare i conti in equilibrio, anche a costo di sacrifici impopolari, è quanto ci si attende da uno statista ‒ anzi, anche solo da un buon padre di famiglia ‒ e se l’Italia ha a cuore le giovani generazioni deve invertire tendenza quanto prima: tagliare la spesa pubblica (pari a circa 852 miliardi nel 2017, il 51% del Pil) e l’imposizione fiscale (mediamente sul 50% del Pil per chi non evade), invertire il trend di continua crescita del debito pubblico (pari a circa 2.200 miliardi di euro, il 132% del Pil) e, non ultimo, riportare in equilibrio il sistema pensionistico. Ne va della serenità delle nostre famiglie e del futuro dei nostri figli. Il resto sono solo promesse elettorali.